Tempos difíceis para investir. Não é porque a economia piorou.

Redes antisociais, memecoins e a performançe da NTNb

É dos tempos mais difíceis para investir. E não é só porque a economia piorou.

Para muita gente este foi o primeiro ciclo de alta de juros da vida. No último ciclo de alta da Taxa Selic, na crise de 2015, havia menos de 500 CPFs registrados na bolsa. Hoje são 4 milhões. E passamos pelo ciclo mais longevo da história desde o Plano Real.

Significa dizer que quase 90% dos investidores ativos na B3 veem todo esse arrocho de juros pela primeira vez. E sofrem com os efeitos disso nos fundos imobiliários, na NTNb, na bolsa, multimercados. Praticamente tudo que é ativo de risco no Brasil performou abaixo do CDI. A NTNb, por exemplo, performa abaixo do CDI há mais de 5 anos. O título é referência para quase tudo que possui risco no Brasil.

Soma-se a isso a exposição diária das redes sociais nos orientando como alocar dinheiro. A democratização do mercado vai até onde o algoritmo das plataformas te dá prejuízo, atrofiando justamente os neurotransmissores mais necessários na hora de pensar investimentos. A indústria da ansiedade provoca a fuga mais rápida possível do ativo que caiu em busca do que subiu, potencializando o efeito manada.

Este ano as redes sociais ficaram ainda menos sociais. Transformaram-se em plataformas de conteúdo. Conexões afetuosas do passado mal ganham espaço no feed. Essa internet de conectar amigos ficou no passado.

As mesmas ferramentas que anestesiam os neurônios, agora nos permitem assistir um agent de inteligência artificial criar a Fartcoin (moeda-peido), um cripto ativo meio moeda meio meme que atingiu US$1 bilhão em valor de mercado. Valor superior às reservas do Banco Central de certos países.

Não é raro que iniciativas pastelonas conquistem adeptos até se transformarem em entidades legítimas. Isso é observado em bandas musicais de paródia ou sketches de comédia que conquistam o posto de bandas verdadeiras (Jack Black com a Tenacious D ou Massacration do Hermes e Renato). Não é diferente também do crescimento da WWE (world wrestling entertainment), que promove um espetáculo teatral e melodramático de luta, valendo hoje quase US$10 bilhões de dólares e controlado pelo mesmo grupo econômico que detém os direitos do UFC (ultimate fighting championship), que promove lutas reais.

Essa é minha forma de explicar memecoins como Fartcoin. Não se tratam de dinheiro, mas de pertencimento. É a monetização do assunto da moda que ocupa sua atenção. É a evolução puramente financeira da rede social ou a financeirização da atenção. Evidência disso é que quanto mais alvo de chacota da mídia tradicional, mais a Fartcoin sobe de preço.

Assim como as finanças comportamentais nos anos 2000 explicaram anomalias das fórmulas tradicionais de finanças, precisamos de algum arcabouço novo de conhecimento para entender a Web3.

Diversificar se torna ainda mais desafiador nesses tempos. Uma carteira diversificada nunca vai te trazer alegria. Diversificação significa que uma parcela da sua carteira vai mal e isso vai te tirar o sono. Para o ativo que menos rendeu, uma frustração. Para o ativo que mais rendeu, outra frustração: não ter investido mais.

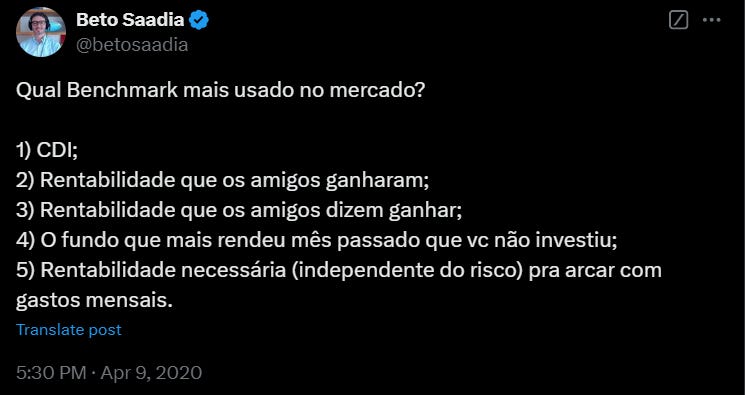

No mundo das redes, o benchmark deixa de ser o CDI, que nunca foi dos melhores. E passa a ser todos os outros elementos da vida social: o influenciador, o amigo do clube, o ativo que mais rendeu no ano.

Outra diferença dessa crise. De alguns anos pra cá, o mercado de renda fixa crédito privado ganhou musculatura e a regulamentação para serem marcadas a mercado na custódia do investidor. Este ano, mais dinheiro foi captado na B3 do que no BNDES para o setor de infraestrutura. A renda fixa, que não é fixa, e nem sempre renda, oscilou na carteira dos investidores como fazem bonds americano há décadas. E este ano oscilou para baixo. Há 10 anos, o represamento dos títulos de renda fixa pelos bancos e fundos não provocava a troca de mãos dos títulos, não havia nenhuma plataforma digital de ofertas.

Aumentou o volume, o número de negócios, número de participantes e diminuiu o valor dos lotes negociados. O resultado disso é que agora a renda fixa incorpora pra si um pouco mais do risco que sempre tiveram. Isso é uma ótima notícia.

Uma manada migrou em direção aos fundos de renda fixa, saindo dos multimercados. E das LIGs, das LCIs/LCAs de vencimento curto extintas e dos fundos exclusivos taxados.

Talvez alguns desses fatores expliquem preços tão irracionais em certos ativos. Por que o preço das ações negocia em patamares tão depreciados, abaixo da crise de 2015, quando vivemos duas recessões consecutivas. Regredimos 3,5% e 3,3% em 2015 e 2016 respectivamente. Praticamente o estrago de duas pandemias seguidas. Naquela época, convivemos com inflação de dois dígitos e uma NTNb pagando IPCA+10%. Tudo isso no cenário global de juros zero nos países desenvolvidos, ou seja, o diferencial de juros era ainda maior.

Virar Argentina seria a boa notícia; caminhávamos mesmo para virar Venezuela. Hoje, não tem recessão prevista em nenhuma tela. A inflação implícita ronda abaixo de 4% no horizonte de dois anos. A dívida? A trajetória é perversa. Mas quando a projeção dívida/PIB chegou a 100% na ocasião da pandemia, os preços não eram tão depreciados.

Por que também negociamos abaixo do patamar da pandemia, quando encerramos o ano de 2020 com outra recessão acima de 3% e mal sabíamos a cura do vírus, numa previsão perversa para o futuro.

Refletindo hoje, será que perder dinheiro aos poucos e por longo período é mais agonizante do que uma crise aguda? A percepção não é de investidores pessimistas. É de investidores jogando a toalha, provocando esses fluxos de saída exagerados nos ativos locais.

Talvez a incerteza prevaleça sobre a notícia ruim. “O mercado tem mais medo do escuro do que do monstro”, dizem. Notícia ruim é fácil de operar. Faz-se a conta do prejuízo e segue a vida com a nova precificação. Para incerteza não existe preço de equilíbrio. Não existe dólar de equilíbrio para falta de confiança.

Se o cenário for realmente catastrófico (o que eu não acredito) faz sentido sair completamente da bolsa migrando para títulos públicos e crédito privado? Em cenários de colapso macroeconômico, a renda fixa oferece pouca proteção. As ações, por outro lado, são lastreadas em ativos reais. Algumas empresas com poder de preço e demanda global em dólar protegem o investidor, como se viu pelos exemplos recentes da Turquia e Argentina nos últimos anos.

Num ano de muita sangria em que arrojados no perfil de risco (suitability) viraram conservadores na prática, retoma-se o valor do asset allocation, da distribuição dos ativos em carteira e do seu rebalanceamento. Os modelos tradicionais de alocação de recursos são otimizações do passado mas ainda assim carregam imensurável valor. Eles são como contratos racionais consigo mesmo em evitar que o investidor se empolgue quando todos estão otimistas e não desovar tudo em busca de proteção quando os preços estão na lama.

Para o nobel Daniel Kahneman, o traço do bom investidor não é somente prever o mercado. É prever a si mesmo. O bom investidor, diz, é aquele que carrega o senso bem calibrado do seu arrependimento futuro.

Com isso, o hack mental para decidir se você vai desovar tudo nessa crise, comprar mais ou não fazer nada é calibrar sua capacidade de prever arrependimento.

Boas Festas e feliz 2025.

Incrível artigo, parabéns!

sensacional, artigo incrível demais. parabéns !!