Marcação a mercado. O que acho.

Volatilidade é um estimador da realidade. E a ficção é uma forma de lidar com ela.

Volatilidade é a diferença entre o mundo que imaginamos e o mundo real. Quanto mais você negar a realidade, mais ela mostra sua cara por meio da volatilidade.

Chris Cole - Artemis Capital

A partir de 2 de janeiro de 2023, investidores acompanharão a evolução dos seus ativos de renda fixa pelo novo método de cálculo, chamado de “marcação a mercado”.

A intenção é refletir os títulos pelo valor em que esses papeis oscilam no dia a dia e não mais pelas taxas de compra (curva). A regra inclui as Debêntures, CRAs, CRIs e Títulos Públicos Federais negociados no mercado secundário (fora do Tesouro Direto). Ficaram de fora CDBs, LCAs e LCIs e FIDCs.

Será possível ‘investidores qualificados’ optarem pela não adesão da nova regra.

Parece que marcar a mercado seja o caminho obvio. E pela internet brotam palpiteiros que entendem de números, mas pouco de pessoas.

O sócio do Buffett, Charlie Munger, dando dicas pra escolher empresas, sugeriu comprar somente as ações das quais “sinta conforto em não olhar as cotações nos próximos dez anos”. Seria revelador um painel de cotações piscando números operacionais da empresa em tempo real em vez do preço da ação. Resultaria em números menos voláteis que o preço da ação suscetível às emoções.

Rebobina a fita e vamos aos anos 80. Robert "Bob" Shiller mostrou uma prova evidência disso num gráfico revelador (graf1).

O paper - que originou uma tese Prêmio Nobel, questiona a eficiência de mercado e abriu caminho para o início da análise comportamental na economia financeira. O gráfico mostra como a volatilidade do preço das ações é superior a volatilidade dos dividendos.

O preço de mercado da ação gravita em torno do seu preço justo. É difícil saber quando ambos convergem, aliás, esse é o ponto fraco do value investing. Pode não ser tão difícil calcular o preço justo de uma ação, porém beira o impossível adivinhar quando o preço de mercado converge para o preço justo.

O gestor de ações convive com esse dilema de ter que torcer pra mercados ineficientes na hora de comprar uma ação pelo valor de mercado. E torcer pra mercados se tornarem eficientes na hora de vender pelo preço justo.

No universo de renda fixa é mais fácil visualizar essa convergência: ela ocorre no vencimento. Tem data certa.

O preço de mercado do título gravita em torno do preço de curva. O preço de curva é o mesmo que o preço de aquisição do título.

Quanto menor o tempo até o vencimento, menor o descolamento do preço de mercado para o preço de curva (graf2).

O graf2 acima está ilustrado em taxas ao invés do preço dos títulos. Quanto MAIOR o preço, MENOR a taxa até o vencimento.

Optar por não aderir a marcação a mercado e optar sua custódia pelos preços de curva é o compromisso consigo de que o preço que você vai enxergar só é garantido no vencimento (desconsiderando o risco de insolvência do emissor).

Enxergar sua linha de retorno sem chacoalho calibra seu psicológico para ser fiel ao plano que você traçou quando comprou o título. O preço de curva não é um autoengano, tampouco vendar os olhos pra realidade. Ele é a realidade de uma data futura, do vencimento. É bem diferente do preço de uma ação.

Na ação você não sabe quando o preço de mercado converge para o preço justo, aliás cada investidor tem uma opinião diferente sobre preço justo. Na renda fixa, não.

Se acompanhar sua custodia pelo preço de compra (curva) te deixar mais resiliente, ótimo. Optar pelo preço de mercado nem sempre é a melhor opção.

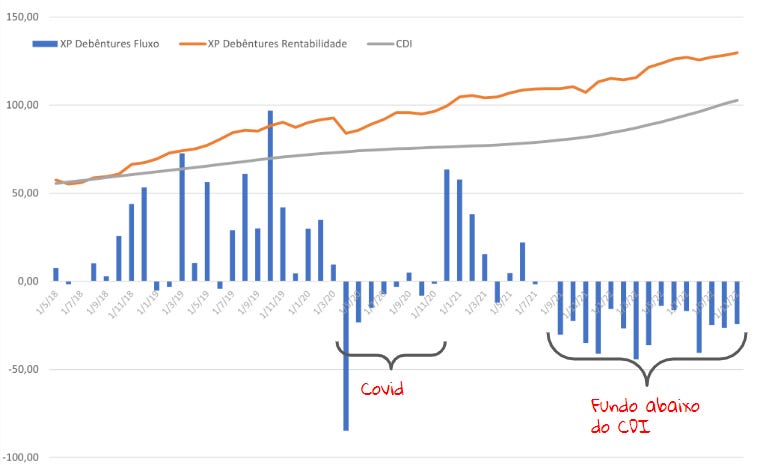

Uma ilustração de como o preço de mercado gera prejuízo é analisando o fluxo dos fundos de debentures incentivadas. Os fundos, por regulamento, são marcados a mercado. Não precisa de mais do que alguns meses de rendimento abaixo do CDI que o fluxo de resgate acelera (graf3). E bons meses acima do CDI provoca um aumento de captação. Ou seja, cotistas entrando na alta e saindo na baixa.

A marcação a mercado dos fundos faz investidores entrarem nos em momentos de cota cara (compressão de spreads e yield to maturity baixo). A característica de ‘retorno à média’ dos preços dos títulos, o efeito retrovisor do cotista e a percepção errada do que é renda fixa, provoca um efeito ‘comprar caro e vender barato’ gerando retorno medíocre pra maioria dos cotistas - mesmo quando o fundo é bom.

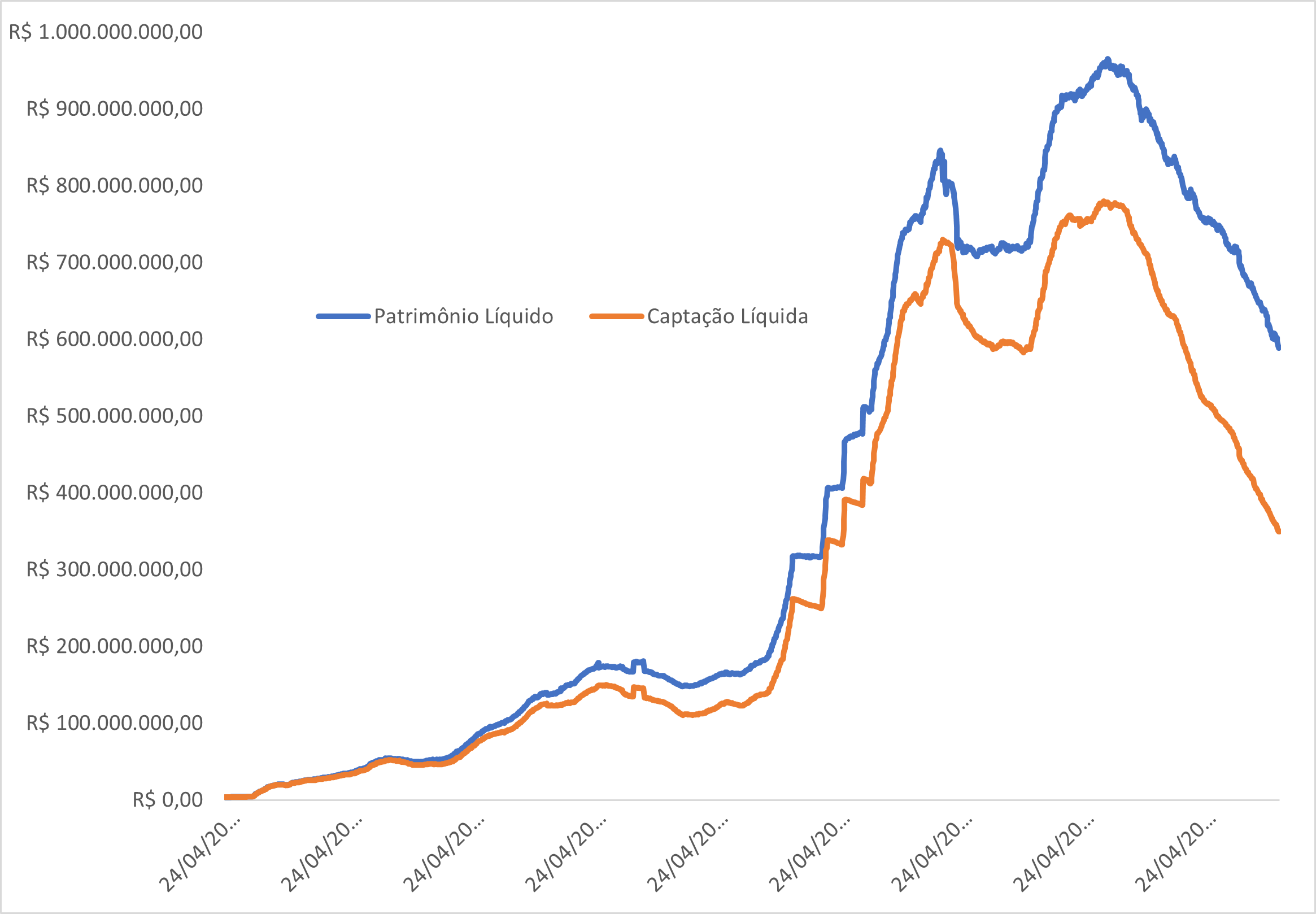

Desde quando o fundo XP Debentures, um dos mais antigos da categoria, foi constituído, captou o valor líquido de R$ 353 milhões desde 2014. O patrimônio do fundo hoje é de 600 milhões. O cliente, na média, ganharam abaixo do CDI, mesmo o fundo entregando bem acima do CDI.

Ou seja, fundos de debentures incentivadas que por regulação são marcados a mercado provocaram timings errados de entrada e saída.

Em maior ou menor grau, esse efeito acontece com todos os fundos: poucos cotistas com bons timings de entrada capturam todo retorno da maioria.

Dediquei mais palavras pela defesa da visualização dos preços de curva em vez dos preços de mercado porque ela é opção mais atacada. Não existe opção superior - existe a que é melhor pra você.

Aos que optarem pela visualização pelos preços de mercado, terão um termômetro pra timing (correto), visualizando momentos de compra para uma gestão mais ativa. E, logico, uma noção da realidade de ‘hoje’.

A marcação a mercado vem em excelente hora pra tornar a renda fixa mais funcional no Brasil, com spreads menores pra pessoa física e volatilidade fiel ao ativo.

Na plataforma da XP Investimentos, é possível alternar entre os tipos de precificação. A curva te mostra o compromisso de longo prazo. O mercado, o pedágio de vender no curto.

Entre pra nossa lista de espera